能登半島地震により被災された皆さまへ、心よりお見舞い申し上げます。

現在、令和5年分確定申告の期間中ですが、被災された皆さまにおかれましては、まずは生活再建を優先し、確定申告・納税については、状況が落ち着き次第、税務署へご相談ください。

能登半島地震で被災したかたは、所得税等の税制上の特別措置を受けることができます

この度の震災で被災された皆さまを支援するため、以下のような特別措置が講じられています。

申告・納税等の期限の延長

石川県・富山県のかた

石川県・富山県に納税地を有するかたを対象として申告・納付等の期限が延長されています(納税者のかたによる延長の申請は不要です。)。

注:申告・納付等の期限をいつまで延長するかについては、今後、被災者の皆さまの状況に十分配慮しつつ検討することになっています。

石川県・富山県以外のかた

石川県・富山県以外に納税地があるかたであっても、この度の地震により被災され、申告・納付等をすることができない場合には、所轄の税務署に対して申請することにより、申告・納付等の期限の延長を受けることができます。

なお、この申請は、当初の期限を経過した後でも行うことができます。申告・納付等と同時に行うことも可能です。

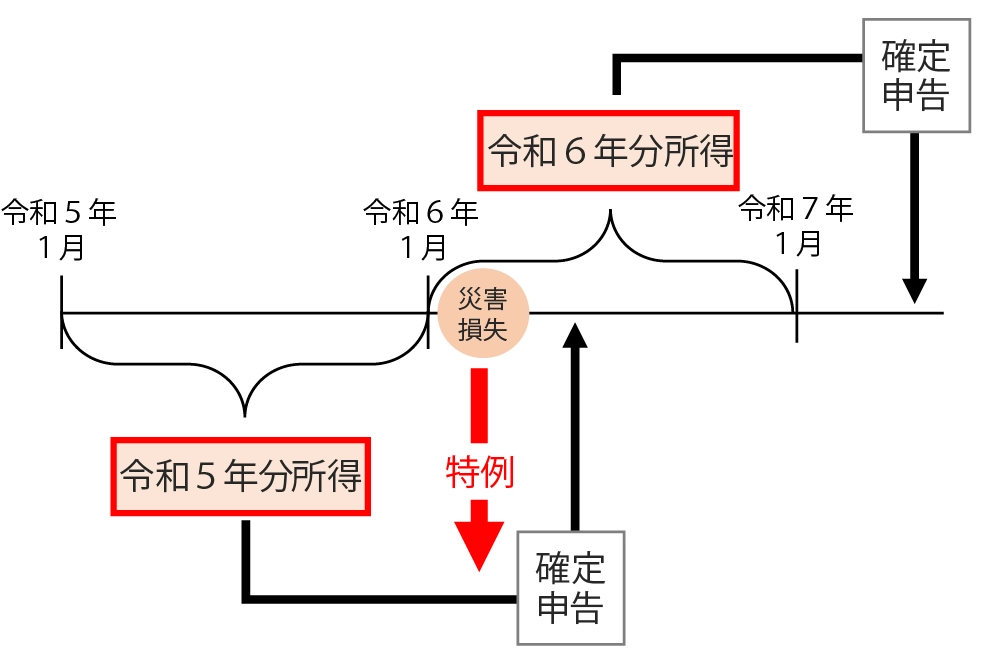

災害による損失を令和5年分の所得税の軽減に適用可能

令和6年1月1日に発生した災害の損失は、本来、令和6年分の所得税の計算に反映されますが、特例対応として、発災前年の令和5年分の所得税への適用が認められます。これにより税額の軽減や還付を実質的に1年早く受けることができます。

こんなときは

どうすればいい?

- 住宅などが壊れたり、その取壊しなどの費用が生じた

- 住宅や家財などに甚大な被害を受けた

- 店舗や商品など事業用の資産に損失が生じた

災害により住宅や家財などの損失が生じたかた

令和6年能登半島地震により被害を受けられたかたは、令和5年分の所得税等に関し、次のような税制上の特例措置を受けることができます。

雑損控除の特例

雑損控除とは、災害などによって、資産について損害を受けた場合等に一定の金額の所得控除を受けることができる制度です。

今般の災害により住宅や家財等の資産について損失が生じたときは、令和5年分の所得税及び令和6年度分の個人住民税の計算において、その損失の金額を雑損控除の適用対象とすることができます。

また、控除しきれない場合は、翌年以後5年間まで繰越が可能です。

雑損控除の申告は、申告期限から5年間は受け付けられますので、状況が落ち着き次第、税務署へご相談ください。

なお、雑損控除の申告の際に必要となる書類(り災証明書、被害状況の写真、災害関連支出の金額に係る領収証など)は保管しておくようお願いします。

災害減免法の特例

今般の災害により住宅や家財について甚大な被害(時価の2分の1以上)を受けたときは、令和5年分の所得税について、災害減免法による所得税の軽減・免除を受けることができます。ただし、上述の「雑損控除」との選択制となっていますので、双方の制度の適用要件を満たしている場合は、どちらか有利な方を選んで申告する必要があります。

| 所得金額の合計額 | 軽減または免除される所得税の額 |

|---|---|

| 500万円以下 | 所得税の額の全額 |

| 500万円を超え750万円以下 | 所得税の額の2分の1 |

| 750万円を超え1,000万円以下 | 所得税の額の4分の1 |

災害により事業用資産などに損失が生じたかた

災害により事業用資産等について損失が生じたときは、令和5年分の事業所得等の計算上、必要経費に算入することができます。

今般の災害により事業用資産等について損失が生じたときは、その損失の金額を令和5年分の事業所得等の金額の計算上、必要経費に算入することができます。

また、損益通算してもなお引ききれなかった損失の金額(「純損失」といいます。)がある場合には、翌年以後5年間に繰り越して、各年分の総所得金額等から控除することができます。

※注:青色申告の場合は、純損失の金額をその年の前年に繰り戻して還付の請求をすることも可能です。

令和5年分確定申告について

令和5年分所得税等の申告がお済みでないかた

特例措置の適用を受けることを予定しているかたは、状況が落ち着き次第、り災証明書など以下の表に記載の必要書類を準備の上、税務署にご相談いただきますようお願いいたします。

令和5年分の確定申告の際にご用意いただく書類

- ①被害を受けた資産、取得時期、取得価額の分かるもの

- ②被害を受けた資産の取壊し費用、除去費用などの分かるもの

- ③被害を受けたことにより受け取る保険金等の金額が分かるもの

- ④市区町村から交付された「り災証明書」

- ⑤令和5年分の所得金額や所得控除額の分かる書類 (源泉徴収票や社会保険料控除証明書等)

令和5年分所得税等の申告がお済みのかた

申告期限内であれば、追加の手続なく改めて申告書の提出が可能です。また、申告期限後であっても、更正の請求等により特例を適用することができます。

状況が落ち着き次第、り災証明書など、以下に記載の必要書類を準備の上、税務署にご相談いただきますようお願いいたします。

令和5年分の更正の請求等の際にご用意いただく書類

- ①被害を受けた資産、取得時期、取得価額の分かるもの

- ②被害を受けた資産の取壊し費用、除去費用などの分かるもの

- ③被害を受けたことにより受け取る保険金等の金額が分かるもの

- ④市区町村から交付された「り災証明書」

- ⑤令和5年分の確定申告書の控え(e-Taxメッセージボックスの受信通知からダウンロードしたPDFファイル等)