令和5年10月からインボイス制度が開始! 事業者間でやり取りされる「消費税」が記載された請求書等の制度です

令和5年(2023年)10月1日から、インボイス制度が始まりました。ここでは、インボイスとは何か、なぜ必要なのか、どのようなかたが対応する必要があるのか、などを分かりやすく解説します。

目次

動画

始まります!インボイス制度 消費税の仕組みと適格請求書【字幕付】

(2分59秒)

令和5年(2023年)10月からインボイス制度が始まりました。インボイス制度は、売り手と買い手ともに正確な消費税額を把握することで適正な申告及び納税を行うことができるように設けられたものです。インボイス制度が始まることで何が変わるのかご紹介します。【字幕付】

ナレーション:貫地谷しほり

1インボイスとは?

令和5年(2023年)10月1日からインボイス制度が始まりました。この「インボイス」とは、事業者間でやり取りされる消費税額等が記載された請求書や領収書等のことで、事業者が消費税の納税額を計算する際に必要となるものです。そのため、消費者は、インボイス制度の対応は必要ありません。

(1)インボイスが必要となる背景

令和元年(2019年)10月の消費税率の引上げに伴い、食料品などに対して軽減税率が導入され、10%と8%の2つの税率が混在することになりました。そのため、正しい消費税の納税額を算出するには、どの取引や商品に、どちらの税率が適用されているかを明確にする必要があります。

そこで、商品等に課されている消費税率や消費税額等を請求書に明記するインボイス制度が実施されることになりました。このインボイス制度によって、消費税額等を正確に把握することができるほか、インボイスには消費税率や消費税額が記載されるため、売手は納税が必要な消費税額を受け取り、買手は納税額から控除される消費税額を支払うという対応関係が明確となり、消費税の転嫁がしやすくなる面もあると考えられます。

(2)インボイスとこれまでの請求書との違い

インボイスは、売手から買手に対して正確な適用税率や消費税額等を伝えるために消費税額等が明記された請求書等をいいますが、具体的には、制度開始前に使用されていた請求書(以下「区分記載請求書」といいます。)に一定の記載事項が追加されたものになります。

区分記載請求書の記載事項は、次のとおりです。

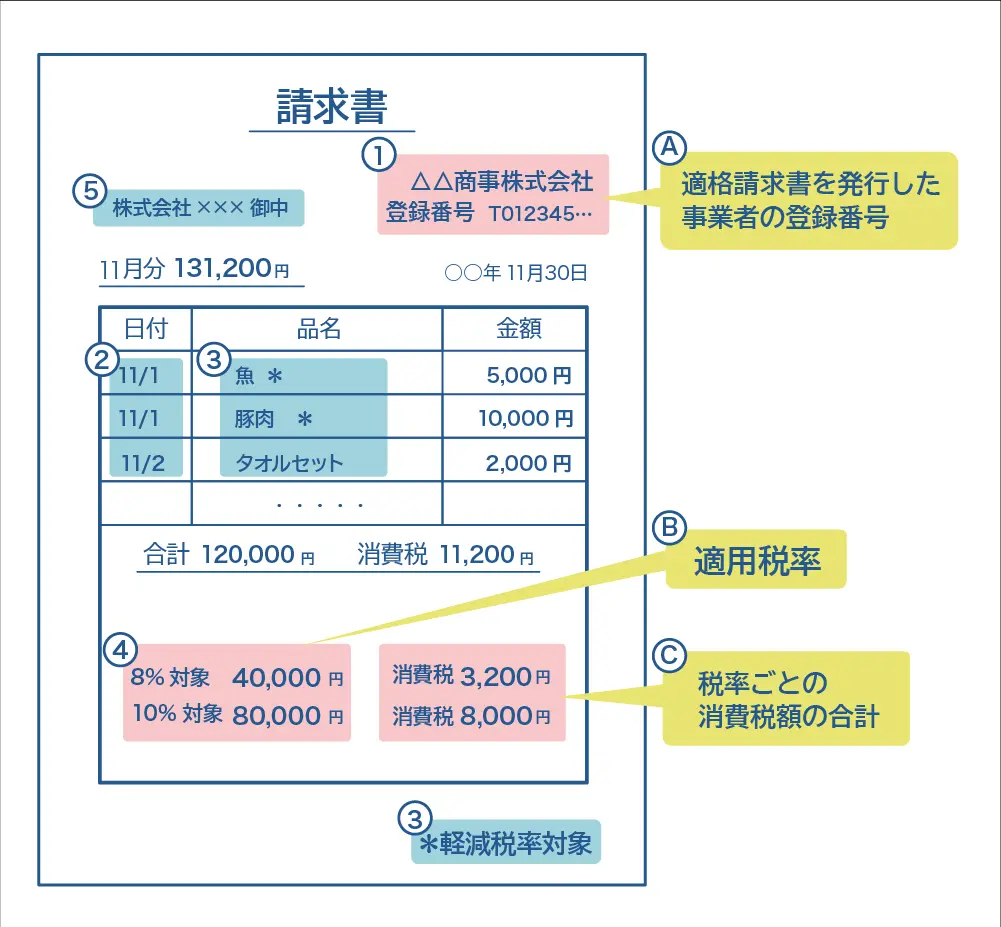

- 請求書の発行事業者の氏名または名称【図①】

- 取引年月日【図②】

- 取引の内容(軽減対象税率の対象品目である旨)【図③】

- 税率ごとに区分して合計した対価の額【図④】

- 書類の交付を受ける事業者の氏名または名称【図⑤】

インボイスは、区分記載請求書の記載事項に、次の3つが追加されます。

- 登録番号(図Ⓐ)

- 適用税率(図Ⓑ)

- 税率ごとに区分した消費税額等(図Ⓒ)

インボイス(適格請求書)の例

出典:国税庁「適格請求書等保存方式の概要 ーインボイス制度の理解のためにー[PDF:10.9MB]」

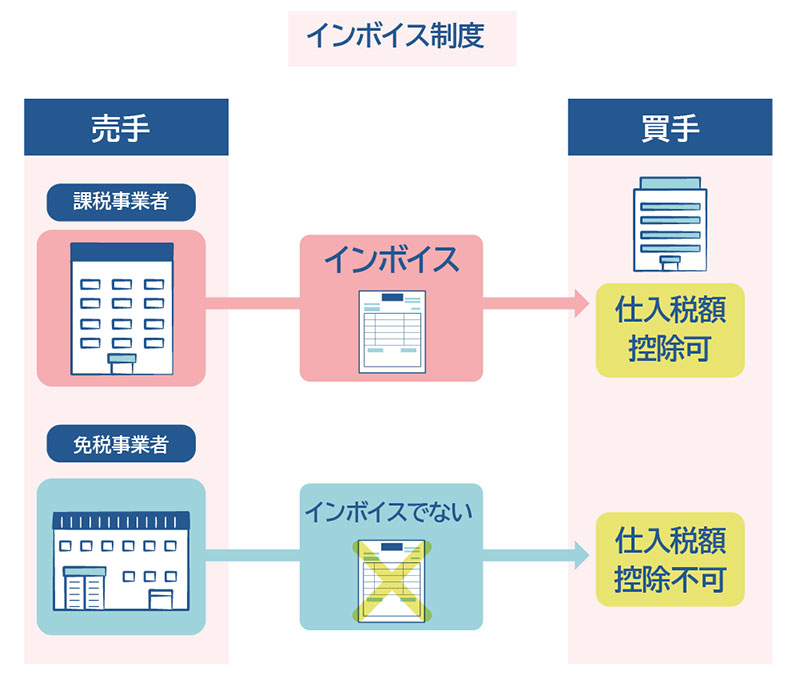

(3)インボイスを交付できる事業者

インボイスを交付することができる者は、税務署長から登録を受けた「インボイス発行事業者」(適格請求書発行事業者)に限られ、消費税を納める義務のある事業者(=課税事業者)が登録を受けることができます。

また、売手は、買手(課税事業者に限ります。)の求めに応じてインボイスを交付し、その写しを保存しておく必要があります。一方、買手は交付されたインボイスを保存することで、仕入税額控除を受けることができます。

コラム

消費税の仕入税額控除とは?

消費税は、毎期の課税期間中に自社が売り上げた際に取引先や消費者から受け取った消費税額(売上税額)から、自社がその仕入れの際に支払った消費税額(仕入税額)を差し引いた差額を算出して納税します。

例えば、仕入先から2,200円(10%税込み)で花を仕入れて、店舗で3,300円(10%税込み)で花束を販売した場合、店舗の事業者は、消費者から受け取った消費税額300円から、仕入先に既に支払った消費税額200円を差し引いた額の100円を納税します。このように仕入れの際に支払った消費税額を差し引くことを「仕入税額控除」といいます。

「仕入税額控除」は、生産や流通などの各段階で多重に消費税が課されることのないようにするための仕組みです。

令和5年(2023年)10月1日以降は、この「仕入税額控除」を受けるためには、一定の事項を記載した帳簿とインボイスの保存が必要となります。

2インボイス制度に対応するために何を準備すればいいの?

インボイス制度への対応にあたり、インボイスを交付する側(売手)とインボイスを受け取る側(買手)のそれぞれが準備すべきことがあります。まず、売手について解説します。

(1)売手(インボイスを交付する側)としての準備

売手が、インボイスを交付するためには、税務署にインボイス発行事業者の登録申請書を提出し、「インボイス発行事業者」として登録を受ける必要があります。ただし、登録を受けることができるのは課税事業者だけですので、現在、免税事業者の場合は、まず、課税事業者になるための手続が必要となります(「(3)免税事業者の場合はどうすればよい?」を参照)。

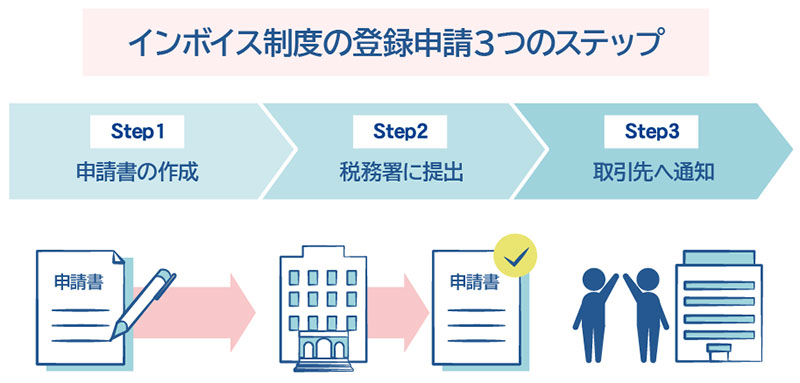

登録申請に必要な3つのステップ

インボイス制度の登録申請は、(1)申請書の作成、(2)税務署に提出、(3)取引先へ通知のステップで進めます。

STEP1:申請書の作成

【e-Taxの場合】

国税庁のサイトから「e-Taxソフト」のほか、パソコンを使って申請する「e-Taxソフト(WEB版)、スマートフォンやタブレットなどから申請する「e-Taxソフト(SP版)」が利用できます。画面に表示された質問に答えていくと、簡単に登録申請ができます。

事前に次の2つを用意しておきましょう。

- 電子証明書(マイナンバーカード等)

- 利用者識別番号等(※)

※利用者識別番号は、電子申告をするために必要な16桁の個人(法人)の識別番号です。「e-Taxソフト」のほか、「e-Taxソフト(WEB版)」「e-Taxソフト(SP版)」でも取得できます。なお、この番号は法人番号とは異なります。

- 詳しくはこちら

【書面の場合】

「適格請求書発行事業者の登録申請書」を国税庁のサイトからダウンロードして、必要事項を記載します。

なお、申請書の記載例についても、同サイトに掲載されています。

- 書面のダウンロード及び記載例についてはこちら

STEP2:税務署に提出

郵送により登録申請書を提出する場合は、登録申請書に必要事項を記載し、管轄地域の各国税局(所)のインボイス登録センター宛に送付してください。また、e-Taxで申請する場合は、画面の案内に従い登録手続を進めてください。

なお、登録申請に手数料等はかかりません。

- インボイス登録センターの送付先はこちら

※免税事業者も登録申請書を提出することができますが、登録を受けると、課税事業者として消費税の申告が必要となります。登録を受けるかどうかは任意であり、事業者の判断に任されています。

STEP3:取引先へ通知

税務署による審査を経て登録された場合は、登録番号などの通知と公表が行われます。

※登録申請書をe-Taxを使って提出して、電子での通知を希望した場合は、登録番号などが記載された登録通知データがe-Taxの「通知書等一覧」に格納されます。

その他の場合は、登録番号などが記載された登録通知書が送付されます。登録通知書は原則として再発行されませんので、大切に保管してください。

また、インボイス発行事業者の情報は、「国税庁適格請求書発行事業者公表サイト」において公表されます。

継続的に取引を行う取引先には、必要に応じて次のことなどを連絡することが考えられます。

(1)インボイス発行事業者に登録したこと

(2)登録番号

(3)交付するインボイスの様式

(4)インボイスの交付方法

登録申請書の処理期間の目安

最新の登録申請書の処理期間は、国税庁「インボイス制度特設サイト[PDF:109KB]」をご確認ください。

※ご提出いただいた登録申請書に記載誤り等がある場合は、内容の確認などが必要となるため、上記の期間より時間がかかる場合があります。記載内容の確認のため、申請者にお電話やお手紙を送付している場合がありますので、その際は、管轄のインボイス登録センターまでご連絡をお願いします。

登録後の留意点(インボイス発行事業者の義務)

インボイス発行事業者となることを判断したら、自社が発行している請求書等を確認しましょう。どのような書類を取引先に渡しているのか、また、渡している請求書等がインボイスに必要な記載事項を満たしているかどうか確認しましょう。

なお、インボイス発行事業者には、原則として、以下の義務が生じますので、注意が必要です。

ア)インボイスの交付

インボイス発行事業者は、消費税の課される取引を行った場合には、その取引の相手方(課税事業者)からの求めに応じて、インボイスを交付しなければなりません。

イ)値引きや返品の明細書等(返還インボイス)の交付

インボイス発行事業者は、値引き・返品・割戻しといった売上げに係る対価の返還等が行われた場合には、返還インボイスを交付しなければなりません。ただし、税込1万円未満の値引きや返品等については、返還インボイスを交付する必要はありません。振込手数料分を値引き処理する場合も対象となります。

ウ)修正したインボイスの交付

インボイス発行事業者は、交付したインボイスの記載事項に誤りがあった場合には、修正したインボイスを交付しなければなりません。

エ)交付したインボイスの写しの保存

交付したインボイスの写しについては、交付した日を含む課税期間についての消費税の申告期限から7年間保存する必要があります。なお、交付したインボイスの写しとは、交付した書類そのもののコピーに限らず、その記載事項が確認できる程度の記載がされているもの(レジのジャーナル、一覧表、明細表など)であっても構いません。

(2)買手(インボイスを受け取る側)としての準備

続いて、買手が準備するべきことを解説します。必要に応じ、社員への周知や取引先(売手)との話し合いをご検討ください。

請求書等の保存・管理

買手側の事業者は、仕入税額控除を受けるためには、インボイス等を保存しておくことが必要になります。そのため、請求書等を受領した際は登録番号の有無によって管理することや経過措置の適用を受けるために区分記載請求書の保存が必要になります。

取引に際しての留意点

仕入先の事業者がインボイス発行事業者でない場合、インボイスの交付を受けることはできません。継続的に取引を行う取引先については、インボイス発行事業者であるかどうかを確認することも考えられます。また、受け取るインボイスの様式や受領方法などについても必要に応じて確認し、認識を統一しておくことも一案です。

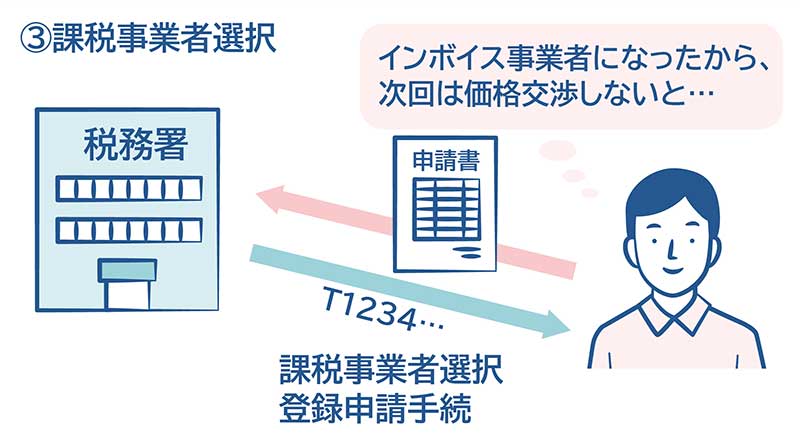

(3)免税事業者の場合はどうすればいい?

インボイスを発行できる「インボイス発行事業者」への登録申請は、課税事業者しかできませんが、インボイス制度が開始された令和5年(2023年)10月1日から令和11年9月30日までの日の属する課税期間中に登録を受ける場合は、登録希望日(申請書提出日から15日以後の日を希望可)から課税事業者となることができる経過措置も設けられています。この場合、登録申請書のみの提出で構いません(「消費税課税事業者選択届出書」を提出する必要はありません。)。

一方で、「インボイス発行事業者」となることにより消費税を申告・納付する義務が発生しますので、免税事業者から課税事業者となるのか、免税事業者のままとするのかについては、取引先との取引状況や後述の経過措置等を踏まえて検討しましょう。

また、継続的に取引を行う取引先とも必要に応じて話し合いをしましょう。

※参考:公正取引委員会「免税事業者及びその取引先のインボイス制度への対応に関するQ&A」

コラム

免税事業者からの仕入れでも控除を受けられる6年間の経過措置があります

インボイス制度の下で、インボイス発行事業者として登録していない免税事業者等(以下「免税事業者等」といいます。)からの仕入れでも、制度開始直後から控除が全く受けられないわけではありません。

インボイス制度が始まった令和5年(2023年)10月から令和11年(2029年)9月までの6年間は、免税事業者等からの課税仕入れであっても、仕入税額相当額の一定割合を仕入税額とみなして控除できる経過措置が設けられています。

- 令和5年10月1日から令和8年9月30日までの3年間は、仕入税額相当額の80%控除

- 令和8年10月1日から令和11年9月30日までの3年間は、仕入税額相当額の50%控除

なお、この経過措置の適用を受けるためには、次の事項が記載された帳簿及び請求書等の保存が要件となります。

帳簿

通常の帳簿の記載事項に加え、この経過措置の適用を受ける課税仕入れである旨の記載、例えば、「80%控除対象」などの記載が必要です。

具体的には、次の事項です。

ア)課税仕入れの相手方の氏名または名称

イ)課税仕入れを行った年月日

ウ)課税仕入れに係る資産または役務の内容(課税仕入れが他の者から受けた軽減対象資産の譲渡等に係るものである場合には、資産の内容及び軽減対象資産の譲渡等に係るものである旨)及び経過措置の適用を受ける課税仕入れである旨

エ)課税仕入れに係る支払対価の額

※ウ)の「経過措置の適用を受ける課税仕入れである旨」の記載については、個々の取引ごとに「80%控除対象」、「免税事業者からの仕入れ」などと記載する方法のほか、例えば、本経過措置の適用対象となる取引に、「※」や「☆」といった記号・番号等を表示し、かつ、これらの記号・番号等が「経過措置の適用を受ける課税仕入れである旨」を別途「※(☆)は80%控除対象」などと表示する方法も認められます。

請求書等

区分記載請求書と同様の記載事項が必要となります(区分記載請求書等に記載すべき事項に係る電磁的記録を含みます。)。

具体的には、次の事項となります。

ア)書類の作成者の氏名または名称

イ)課税資産の譲渡等を行った年月日

ウ)課税資産の譲渡等に係る資産または役務の内容(課税資産の譲渡等が軽減対象資産の譲渡等である場合には、資産の内容及び軽減対象資産の譲渡等である旨)

エ)税率ごとに合計した課税資産の譲渡等の税込価額

オ)書類の交付を受ける当該事業者の氏名または名称

※インボイス発行事業者以外の者から受領した請求書等の内容について、ウ)のかっこ書きの「資産の内容及び軽減対象資産の譲渡等である旨」及びエ)の「税率ごとに合計した課税資産の譲渡等の税込価額」の記載がない場合に限り、受領者が自ら請求書等に追記して保存することが認められます。

なお、提供された請求書等に係る電磁的記録を整然とした形式及び明瞭な状態で出力した書面に追記して保存している場合も同様に認められます。

コラム

税負担・事務負担を軽減するための支援措置があります

令和5年(2023年)3月、インボイス制度の支援措置に関する税制改正を盛り込んだ「所得税法等の一部を改正する法律案」が成立し、インボイス制度に係る税負担・事務負担を軽減するための措置が新たに講じられることとなりました。

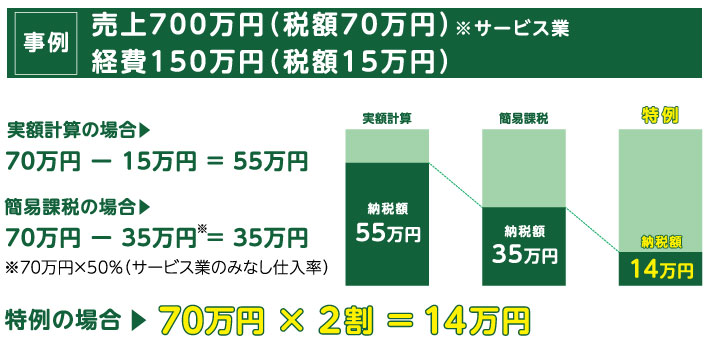

小規模事業者に対する納税額に係る負担軽減措置(2割特例)

免税事業者からインボイス発行事業者になった場合の税負担・事務負担を軽減するため、納税額を売上税額の2割に軽減する激変緩和措置(以下「2割特例」といいます。)が3年間講じられています。これにより、業種にかかわらず、売上・収入を税率毎(8%・10%)に把握するだけで消費税の申告が可能となり、事務負担が大幅に軽減されます。

(1)適用対象者

インボイス制度を機に免税事業者からインボイス発行事業者として課税事業者になったかたが対象となります。具体的には以下のかたです。

ア)免税事業者がインボイス発行事業者の登録を受け、登録日から課税事業者となるかた

イ)免税事業者が課税事業者選択届出書を提出した上で、登録を受けてインボイス発行事業者となるかた(※)

※インボイス制度の開始前の期間を含む申告については対象外です

なお、基準期間(個人の場合は前々年、法人の場合は前々事業年度)における課税売上高が1千万円を超える場合等、インボイス発行事業者の登録と関係なく事業者免税点制度の適用を受けないこととなる場合については2割特例の対象外となります。

(2)手続き

事前の届出は必要ありません。消費税の確定申告書に2割特例の適用を受ける旨を付記することで適用を受けることができます。

一定規模以下の事業者に対する事務負担の軽減措置(少額特例)

中小事業者を含めた一定規模以下の事業者の実務に配慮し、柔軟な対応が可能となるよう、インボイス制度の開始から6年間、税込1万円未満の課税仕入れ(経費等)について、インボイスの保存がなくても帳簿のみで仕入税額控除を可能とする事務負担の軽減措置が講じられています。

少額特例は、以下のいずれかに該当する場合に対象となります。

ア)基準期間(個人の場合は前々年、法人の場合は前々事業年度)における課税売上高が1億円以下の場合

イ)特定期間(※)における課税売上高が5千万円以下の場合

※個人にあっては前年の1月から6月までの期間をいい、法人にあっては前事業年度の開始の日以後6月の期間のことをいいます。

3インボイス制度について詳しく知りたいときは?税理士への無料相談窓口も

インボイス制度に関する不安や困りごとなどを解決するため、各種相談窓口を設けているほか、オンラインや税務署などでの説明会を開催しています。

相談窓口等

インボイスコールセンター

インボイス制度に関する一般的なご質問やご相談を受け付けています。

【電話番号】フリーダイヤル(無料)0120-205-553

【受付時間】9:00から17:00(土日・祝日を除く。)

※個別相談(関係書類等により具体的な事実等を確認する必要のある相談)については、所轄の税務署にお電話ください。

中小企業・小規模事業者インボイス相談受付窓口

免税事業者の皆さまからの相談内容に合わせて、適切な相談窓口をご案内するとともに、税理士へのオンライン相談(相談費用は無料)も受け付けています。

- 詳しくはこちら

インボイス制度に関する補助金、取引上のお悩み、経営など各種の相談窓口をご用意しています。

- 詳しくはこちら

インボイス制度の説明会

インボイス制度の説明会をオンラインや税務署などで開催しています。

- 詳しくはこちら

特設サイト

インボイス制度特設サイト

制度の概要、Q&Aや申請手続に関する情報を掲載しています。 インボイス制度でよくある質問に答えるチャットボットもあります。

- 詳しくはこちら

コラム

インボイス制度後の免税事業者との取引では「下請法」等の違反にご注意ください

インボイス制度の実施を契機として、免税事業者との取引条件を見直す場合には、下請法や独占禁止法のルールに違反しないようにする必要があります。例えば、次のようなケースにご注意ください。

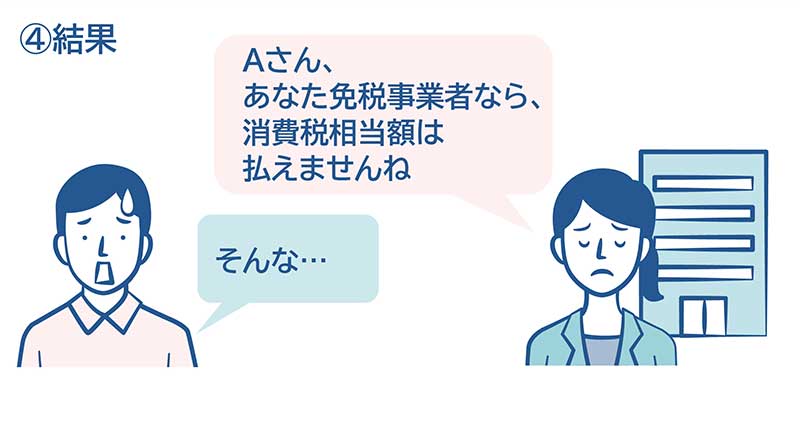

発注者(買手)が下請事業者に対して、免税事業者であることを理由にして、消費税相当額の⼀部、又は全部を⽀払わない行為

→下請法第4条第1項第3号で禁⽌されている「下請代⾦の減額」として問題になります。

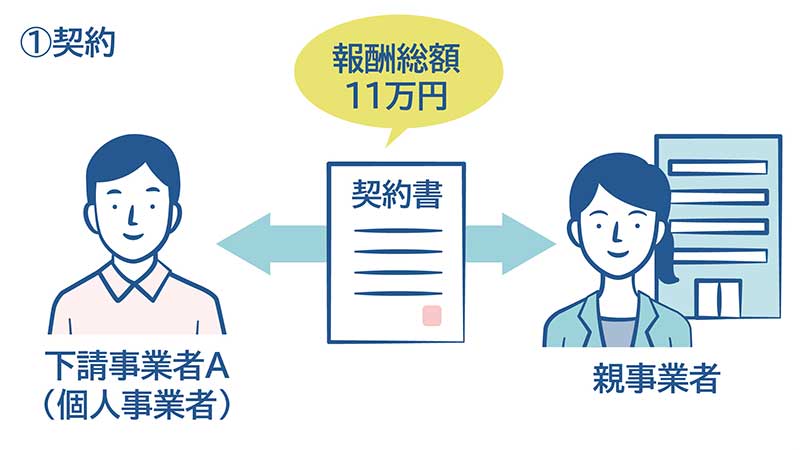

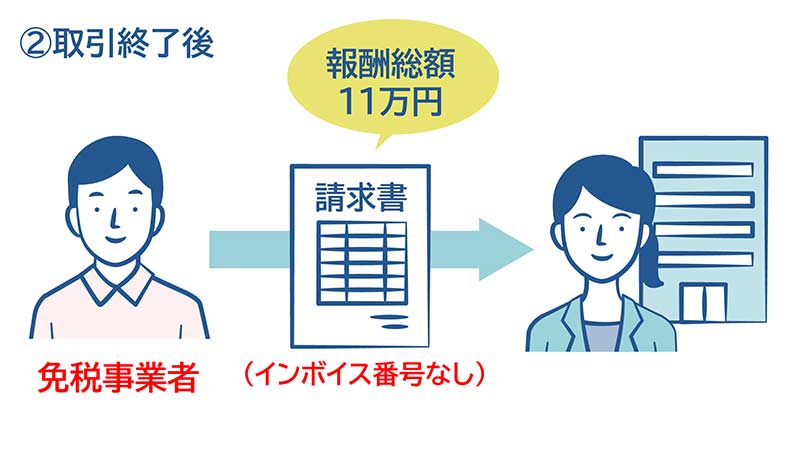

【事例】

親事業者が下請事業者に対し、「報酬総額11万円」で契約を行った。

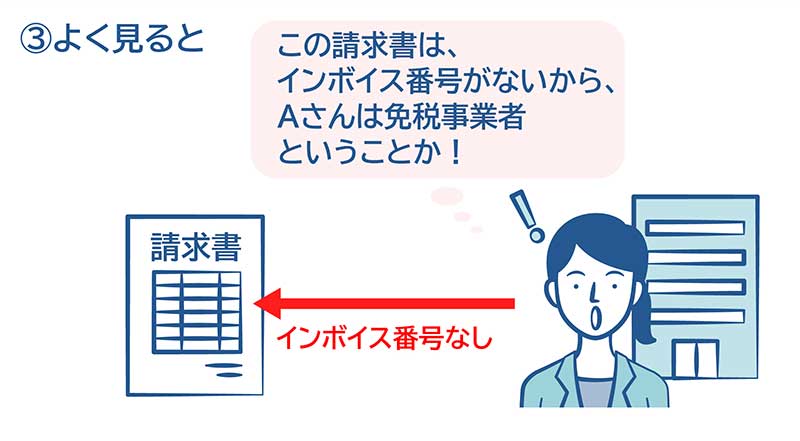

取引完了後、下請事業者がインボイス発行事業者でなかったことが、請求段階で判明したため、下請事業者が提出してきた請求書に記載された金額にかかわらず、消費税相当額の1万円の一部又は全部を支払わないことにした。

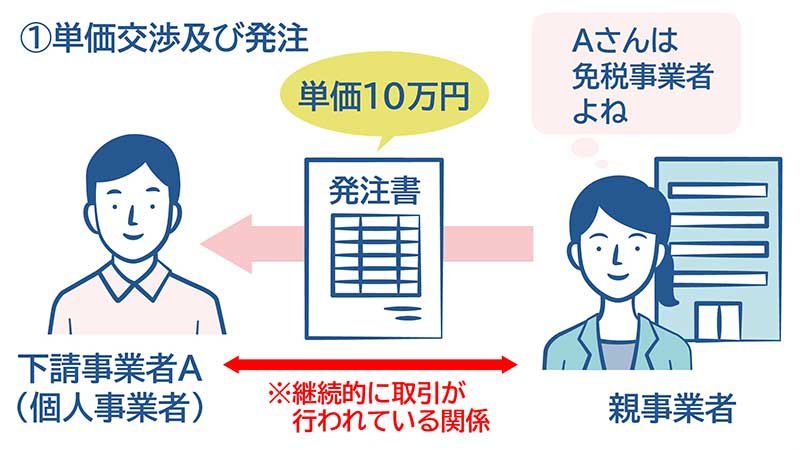

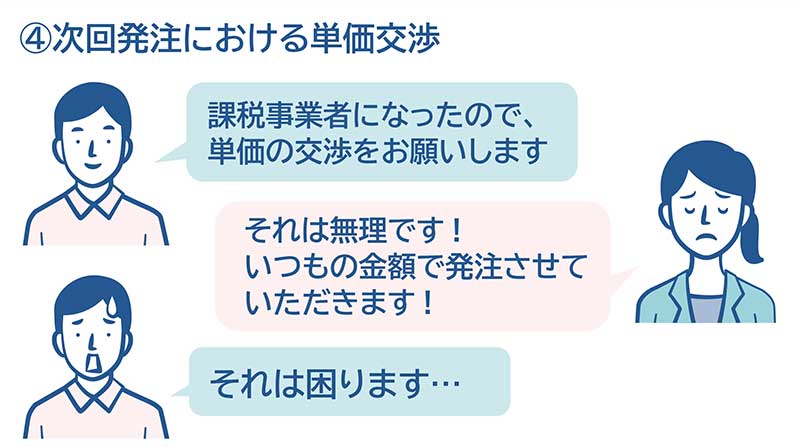

下請事業者が課税事業者になったにもかかわらず、免税事業者であることを前提に行われた単価からの交渉に応じず、一方的に従来どおりに単価を据え置いて発注する行為

→下請法第4条第1項第5号で禁止されている「買いたたき」として問題になるおそれがあります。

【事例】

継続的に取引関係のある下請事業者と、免税事業者であることを前提に「単価10万円」で発注を行った。

その後、今後の取引があることを踏まえ、下請事業者に課税転換を求めた。結果、下請事業者が課税事業者となったにもかかわらず、その後の価格交渉に応じず、一方的に単価を据え置くこととした。

◎もっと詳しい情報を知りたいかたは

公正取引委員会「インボイス制度関連コーナー」

◎下請法・独占禁止法の優越的地位の濫用規制に関する相談は、下記のページに記載の各相談窓口へ。

公正取引委員会「免税事業者及びその取引先のインボイス制度への対応に関するQ&A」

(取材協力:国税庁、公正取引委員会 文責:政府広報オンライン)