新型コロナの影響でローンの返済ができない・・・。「破産」等によらない債務整理の方法があります。

毎月のローンの返済ができない。何か軽減する方法はないか。新型コロナウイルス感染症の影響で失業したり、収入が減ったりしてローンの返済ができなくなってしまった個人や個人事業主を対象に、破産手続きなどの法的な倒産手続によらず債務整理を進められる制度があります。その制度のメリットや手続の流れを紹介します。

1新型コロナウイルスの影響でローンの返済が困難になったときは?

新型コロナウイルス感染症の影響で、失業したり、収入や売上が減少したりしたために、住宅ローンやカードローン、事業性ローン等の返済ができなくなった個人や個人事業主を支援する制度があります。

それは、自然災害の被害にあった被災者の生活や事業の再建を後押しするために、民間の自主的なルールとして作られた「自然災害債務整理ガイドライン」(正式名称:「自然災害による被災者の債務整理に関するガイドライン」)を新型コロナウイルス感染症に適用する特則(以下「新型コロナ特則」)です。令和2年12月より、自然災害の被災者だけでなく、新型コロナウイルス感染症の影響を受けて債務の返済ができなくなった方にも適用することができるようになりました。

この特則を利用することで、自己破産手続きなどの法的な倒産手続によらず、銀行などローン借入先の金融機関との話し合いにより債務整理を進めることができます。

2どのような人が利用できる?

例えば、次のような個人・個人事業主の方が利用できます。

利用できる人

- 新型コロナウイルス感染症の影響で、失業や収入が減少してローンが返済できない。

- 資産より負債が多く、将来の収入の見通しが立たず返済できない。

- 住宅ローンに加え、新型コロナウイルス感染症の影響で、カードローン等その他の借入の負担が大きくなって返済できない。

- 事業を再建したい、あるいは、事業を廃業して再スタートしたいと考えているが、これまでの債務の負担が大きく、返済できない。

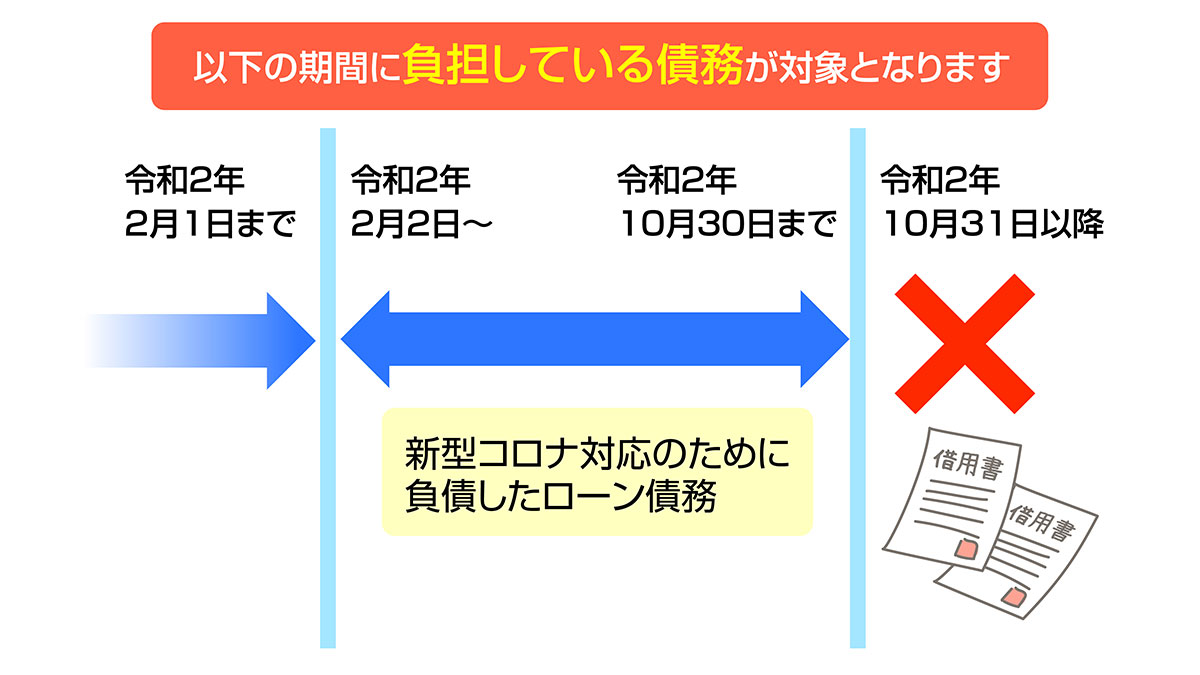

対象となる債務の範囲は、住宅ローン、カードローン、キャッシングなど銀行等の金融機関、貸金業者、クレジット会社、リース会社などからの借入等で、次の要件に該当するものが対象となります。

本特則における対象債務

- 令和2年2月1日以前に負担していた債務

- 令和2年2月2日から同年10月30日までに新型コロナウイルス感染症の影響による収入や売上等の減少に対応することを主な目的として借り入れた債務

なお、令和2年10月31日以降の債務は原則対象となりません。

3新型コロナ特則のメリットは?

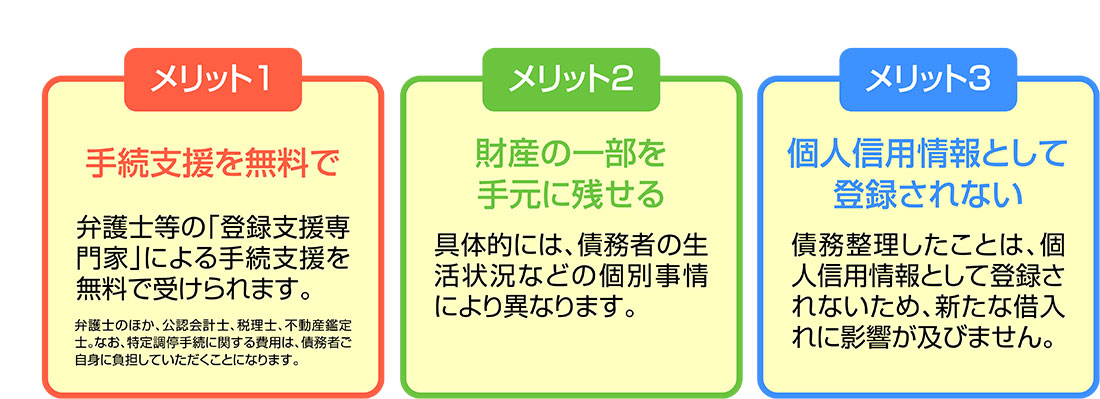

新型コロナ特則の主なメリットは3つです。

- 金融機関などの債権者との間の手続きを進める際に、弁護士などの「登録支援専門家」による支援を無料で受けられます。

- 生活状況などの個別事情により異なりますが、特別定額給付金などの差押を禁止された財産のほかに、預貯金などの財産の一部を「自由財産」として手元に残せます。また、住宅ローンを返済継続する条件で住宅を残す弁済計画とすることも可能です。

- 自己破産や個人再生などの債務整理と異なり、個人信用情報(いわゆるブラックリスト)に登録されません。そのため、その後の新たな借入れにも影響が及びません。

(注)新型コロナ特則の手続きにおいて、「債務整理が成立」した場合に、個人信用情報に登録されません。本特則を申し込みしたことで、個人信用情報に登録されないわけではありませんのでご注意ください。

次の章では、この特則を利用するために行うことや手続きの流れを紹介します。

4新型コロナ特則を利用するために、最初に行うことは?

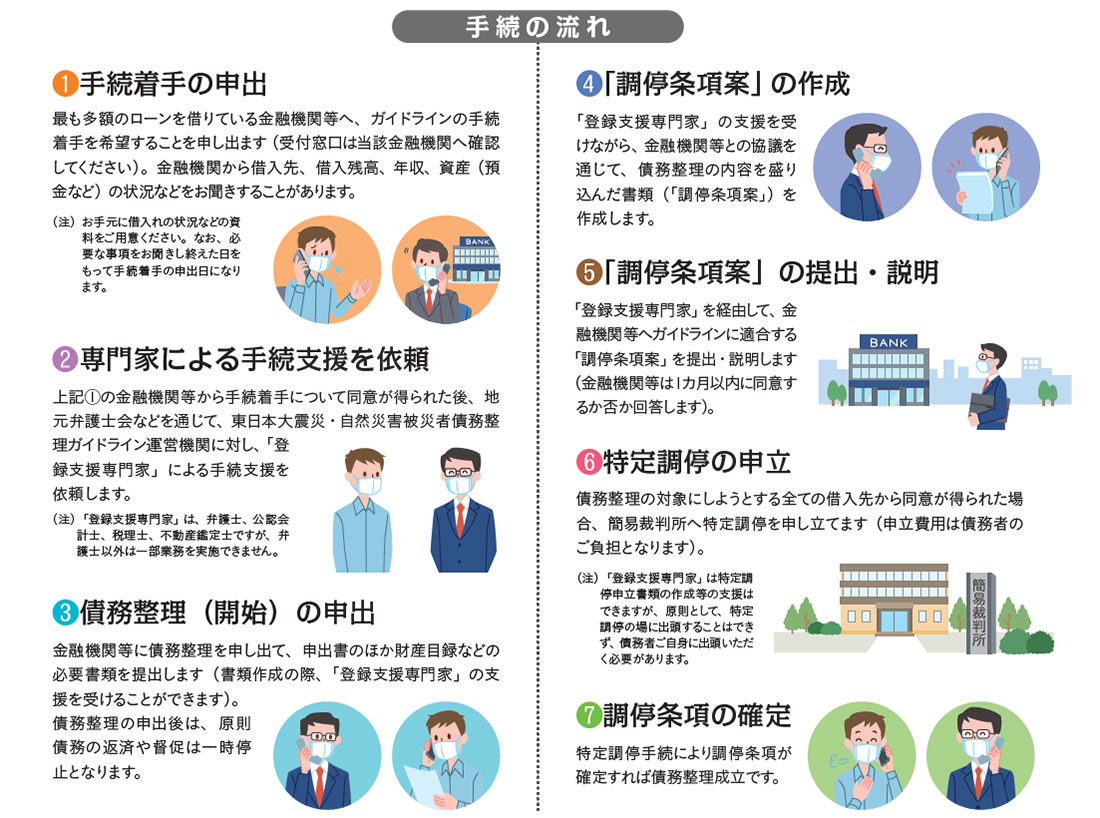

まず、ご自身で、最も多額のローンを借りている金融機関に、新型コロナ特則の手続に着手を希望することを申し出ます。申出の際、金融機関から借入先、借入残高、年収、資産(預金など)の状況を聞かれることがありますので、可能な範囲で借入れの状況などを整理しておくとよいでしょう。

金融機関から手続着手について同意が得られたら、その着手同意書を地元の弁護士会などに提出し、「登録支援専門家」による手続支援を依頼できます。

その後、担当になる「登録支援専門家」から連絡があり、その支援のもと、以下の「手続の流れ」に記載する流れで手続を進めることとなります。

詳細な手続きの流れは、東日本大震災・自然災害被災者債務整理ガイドライン運営機関のホームページをご覧ください。

(取材協力:金融庁 文責:政府広報オンライン)