POINT

投資で得られた利益が非課税になる少額投資非課税制度「NISA(ニーサ)」が、令和6年(2024年)1月から新しくなりました。

将来の生活や夢の実現のために、資産づくりを考えているかたは多いでしょう。より高い利回りが期待できる株式や投資信託への投資も注目されています。年間投資枠が拡大し、非課税保有期間が無期限になるなど、さらに使いやすくなったNISAを活用して、投資や将来の資産形成を始めてみませんか。

1NISAとは?

NISAは、家計の安定的な資産形成を支援するための制度です。通常、株式や投資信託などから得られた配当や分配金、売却時の譲渡益は所得税や住民税の課税対象(注)となりますが、NISA口座で投資した一定の購入分については、その配当や分配金、譲渡益が非課税になります。

注:所得税(15%)、住民税(5%)、復興特別所得税(所得税額の2.1%)の合計20.315%の税金がかかります。

NISAを利用するためには、証券会社や銀行、郵便局などの金融機関で「NISA口座」を開設する必要があります。NISA口座は、日本国内に住む18歳以上の人なら誰でも、1人につき1口座を開設することができます。

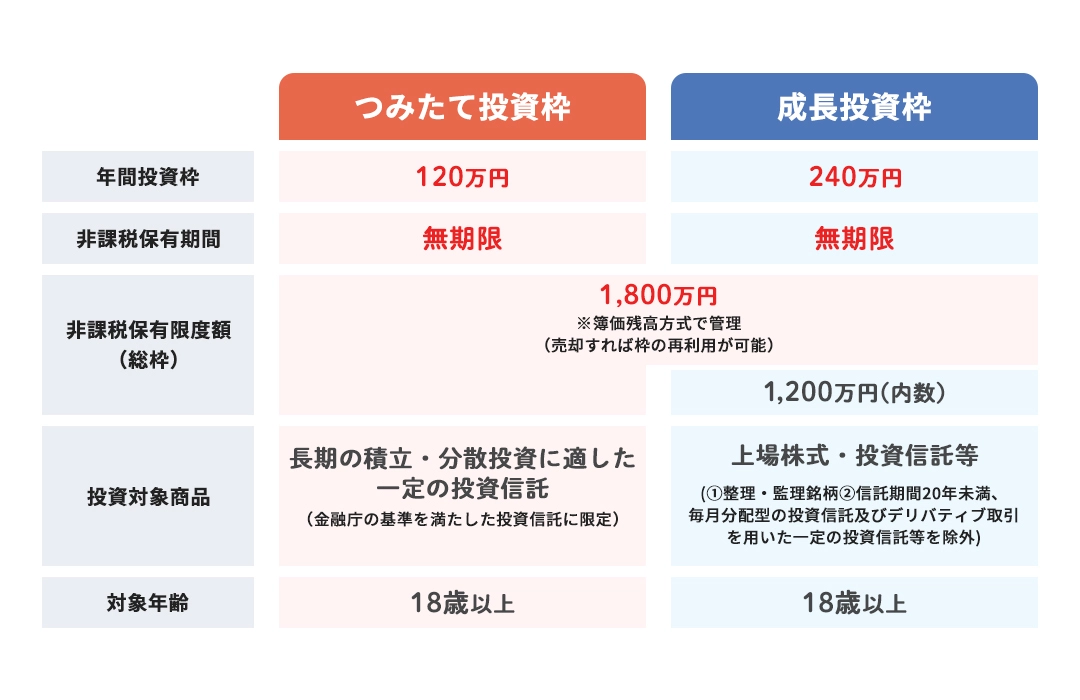

令和6年(2024年)からスタートした新しいNISAには「つみたて投資枠」(年間120万円)と「成長投資枠」(年間240万円)の二つの枠があり、一つの口座で併用することができます。投資できるのは生涯を通じて非課税保有限度額1,800万円(うち成長投資枠は1,200万円まで)までですが、非課税保有限度額(総枠1,800万円)は簿価(取得価額)によって管理され、売却した分についてはその枠を翌年以降に再利用することが可能です。

また、口座開設期間や非課税保有期間に制限は設けられておらず、いつでもNISAの利用を始めることができ、非課税保有限度額の範囲内であれば何度でも新規投資をすることができます。

2NISAを利用するには?

NISAを利用するには、証券会社や銀行、郵便局などの金融機関で専用のNISA口座を開設することが必要です。

なお、NISA利用時の注意点は次のとおりです。

開設できる口座は1人につき1口座

NISA口座は、1人につき1口座のみ開設が可能です。例えば、証券会社と銀行にそれぞれ1口座ずつ開設することはできません。また、「つみたて投資枠」と「成長投資枠」を別々の金融機関で利用することはできません。ただし、利用する金融機関を年単位で変更することは可能です。

金融機関ごとの取扱商品を確認

金融機関によって購入できる商品は異なります(投資信託は証券会社や銀行などほとんどの金融機関で取り扱い可能。株式は証券会社のみ)。NISA口座を開設する際は、投資したい金融商品を十分に検討し、金融機関を選びましょう。

未使用の年間投資枠の翌年繰り越し、売却した年間投資枠の同一年内の再利用は不可

年間投資枠を使い切らなかった場合でも、残りの枠を翌年に繰り越すことはできません。また、NISA口座で保有中の金融商品を売却しても、その金融商品の購入で使った年間投資枠は同一年内に再利用することはできません。

課税口座で保有している商品はNISA口座へ移管できません

NISAの利用に当たっては、商品の買付時にNISA口座を利用するか否かを決める必要があります。そのため、課税口座(一般口座や特定口座)で、既に保有している商品を、NISA口座に移管することはできません。

他の口座との損益通算・損失の繰越控除はできません

NISA口座で生じた売買による損益は、課税口座(一般口座や特定口座)の収益との通算はできず、損失の繰越控除もできません。

3初めてのかたにも使いやすい「つみたて投資枠」

つみたて投資枠では、毎年120万円を上限に長期・積立・分散に適した一定の投資信託を積立投資で購入できます。

一度、購入する商品を決めて手続をすれば、あらかじめ決めた金額を定期的に積み立てる形で投資することができます。積立投資できる金額は金融機関によって異なり、中には月額100円から積立可能な金融機関もあります。定期的に積み立て、投資時期を分散することで、高値つかみなどの可能性を軽減しつつ、長期で保有することによって、リターンを安定化させることができます。仮に短期間に投資信託の値下がりがあったとしても、長期間で見て右肩上がりになっていれば、将来的に利益が期待できることになります。このため、つみたて投資枠の利用は、長期運用を見据えて、毎月コツコツ積み立てたいという人におすすめです。

なお、つみたて投資枠だけで非課税保有限度額(1,800万円)を使い切ることもできます。

コラム:令和5年(2023年)までのNISAはどうなる

令和5年(2023年)までのNISA(つみたてNISAや一般NISA)で投資した金融商品は、それまでの制度における非課税措置が適用されるため、令和6年(2024年)以降のNISAの年間投資枠とは別の枠で管理されます。したがって、令和5年(2023年)までのNISAで保有していた金融商品を売却する必要はありません。ただし、令和5年(2023年)までのNISA制度から令和6年(2024年)以降のNISA制度へのロールオーバー(移管)はできません。つみたてNISAや一般NISAで保有中の商品は、それぞれの非課税保有期間(購入時から、つみたてNISAは20年間、一般NISAは5年間)が終了した時点で、特定口座や一般口座などの課税口座に移されることになります。課税口座に移された後に出た利益は、課税対象となります。

また、令和5年(2023年)までのジュニアNISAで投資した商品については、非課税保有期間(5年間)終了後、自動的に継続管理勘定に移管され、18歳になるまで非課税で保有することができます。

4投資の心構えは?

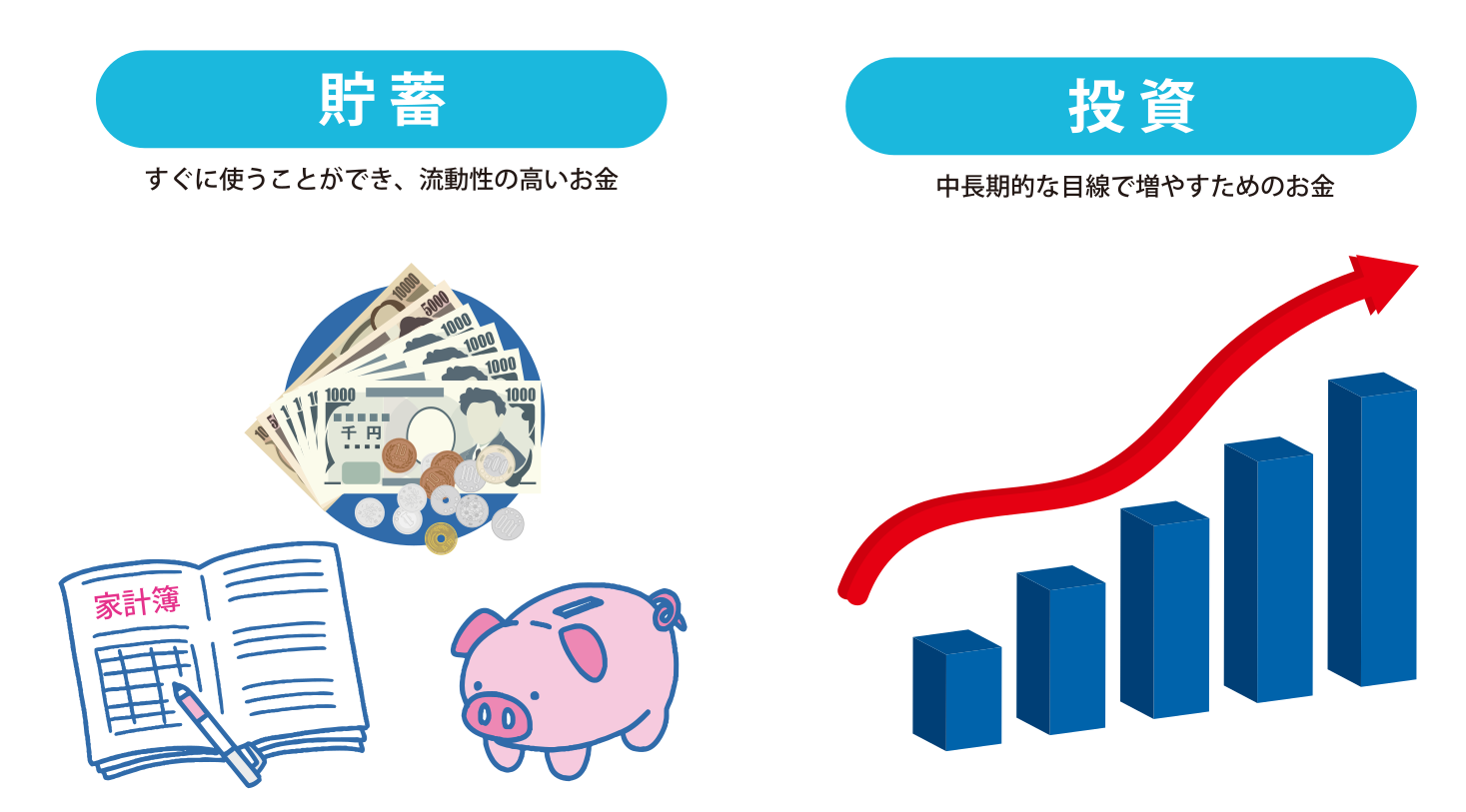

資産形成の方法としては、大きく分けて、預ける「貯蓄」と運用する「投資」があります。一般的に、貯蓄はお金を蓄えることで、銀行預金などがこれに当たります。一方、投資とは利益を見込んでお金を出すことで、株式や投資信託などの購入がこれに当たります。投資には元本割れのリスクがありますが、「長期」「積立」「分散」といったポイントを押さえることで、リスクを軽減し、より安定的な資産形成を期待することができます。

| 主な金融商品 | 内容 | |

|---|---|---|

| 貯蓄 | 預貯金(普通預金、定期預金、財形貯蓄など) | 元本・利息確定型 |

| 投資 | 株式、投資信託など | 貯蓄よりも積極的に運用してリターンを増やす |