相続税はいくらから?基礎控除とは?相続税の基本を確認!

POINT

相続税とは、亡くなった親や配偶者などからお金や土地などの財産を相続した場合、その相続した財産に課される税金です。ただし、財産を相続した人全てに相続税がかかるわけではありません。相続税がかかるかどうかを判断するにはどうすればよいのでしょうか?相続税の計算方法や主な特例について、分かりやすく解説します。

目次

1相続税の対象になる財産は?

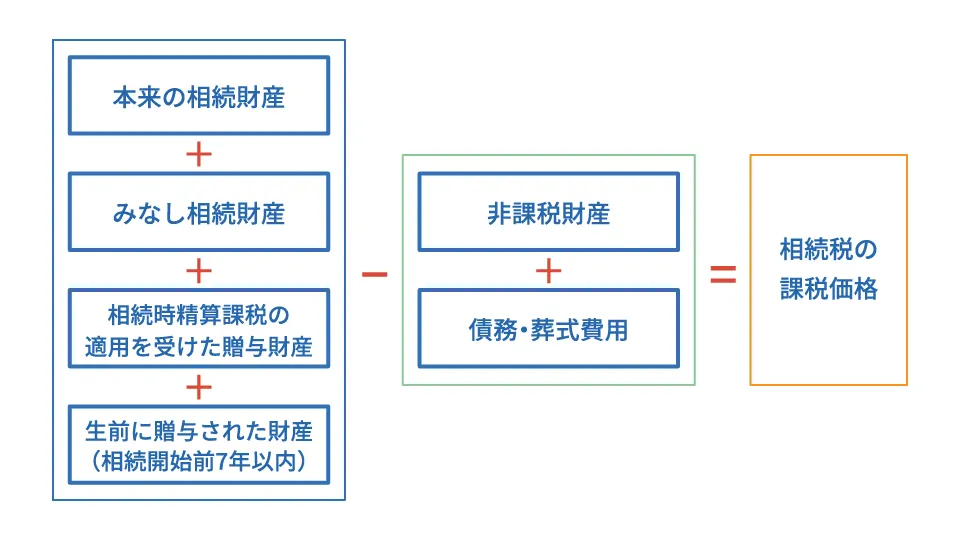

亡くなった親や配偶者などの被相続人から、お金や土地などの財産を相続した場合、原則その相続した財産には、相続税がかかります。相続税の課税対象になるのは、現金や土地・建物など、金銭に見積もることができる全ての相続財産です(国外の財産も含みます)。詳しくは次のとおりです。

課税対象となる財産

本来の相続財産

原則として、被相続人が亡くなった時点で所有していた財産の全てが相続税の対象となります。

この場合の財産とは、現金・預貯金、株式などの有価証券、土地・建物などのほか、ゴルフ会員権、貸付金、特許権、著作権など金銭に見積もることができる経済的価値のある全てのものをいいます。

みなし相続財産

被相続人の死亡に伴い支払われる「生命保険金」や「死亡退職金」などは、相続によって取得したものとみなされ、相続税の課税対象となります。なお、生命保険金や死亡退職金のうち、一定の金額(500万円×法定相続人の数)までは非課税となります。

相続時精算課税の適用を受けた贈与財産

被相続人から、生前に贈与を受け、相続時精算課税を適用して贈与税の申告をした財産は相続税の課税対象となります。

なお、相続時精算課税制度とは、生前に贈与された財産について、贈与者が亡くなった時にその贈与財産の贈与時の価額(相続時精算課税に係る基礎控除相当額は除きます。)と相続財産の価額とを合計した金額から相続税額を計算(贈与税を納めていた場合は、その税額を相続税額から控除。納め過ぎていた場合は還付)して、一括して相続税として納税する制度で、暦年課税制度との選択制となっています。相続時精算課税制度の手続きなどについては所轄の税務署にお問い合わせください。

生前に贈与された財産(相続開始前7年以内)

相続時精算課税の適用を受けていない場合であっても、相続により財産を取得したときは、相続開始前7年以内にその被相続人から贈与を受けた財産は、相続税の課税対象となります。この場合、相続開始時の価額ではなく贈与時の価額を相続税の課税価格に加算します(贈与税を納めていた場合は、その税額を相続税額から控除)。

なお、相続前3年超7年以内に受けた贈与については、総額100万円までは相続財産に加算しないこととなっています。

課税対象から差し引かれる財産・費用

非課税財産

お墓などのほか、生命保険金や死亡退職金などのうち一定額(非課税限度額)までは非課税となります。

➀生命保険金・死亡退職金

非課税限度額=500万円×法定相続人の人数

②墓地・墓石、仏壇・仏具、神具など日常礼拝に用いているもの

ただし、死亡後に相続人が相続した預金等から被相続人の墓地や仏具を購入しても非課税財産とは認められません。

債務・葬式費用

被相続人から債務(借入金や未払金のほか、被相続人が納めなければならなかった税金で、まだ納めていなかったものなど)を承継した場合は、相続財産の価額から差し引くことができます。

また、葬式費用(寺や葬儀社への支払い、通夜の費用など)を負担した場合も、その費用を差し引くことができます。ただし、墓石・墓所購入費用、香典返しや法要の費用は葬式費用に含まれません。

2相続税の申告が必要なケースは?

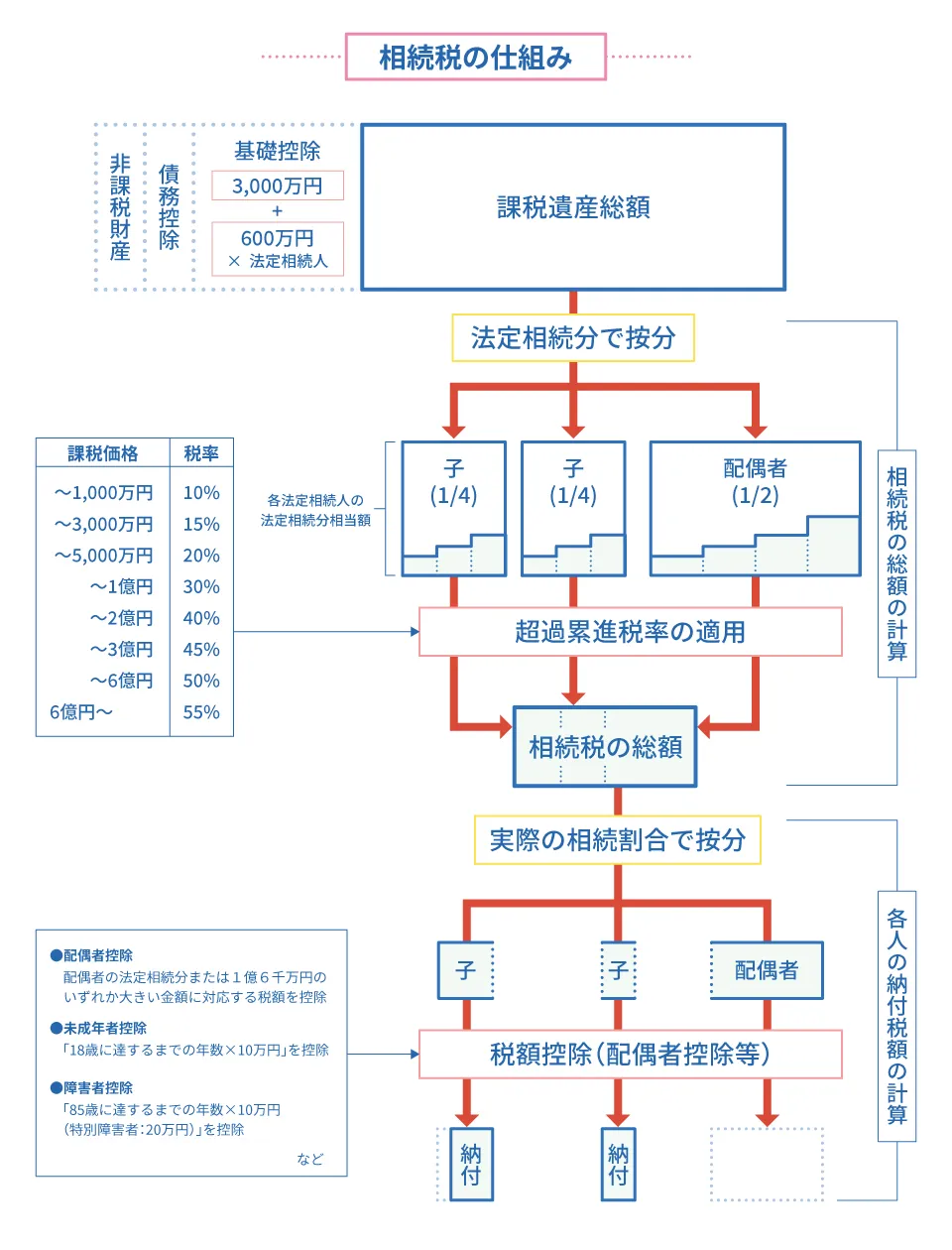

相続税は財産を相続した場合に必ず課されるわけではありません。原則として、相続税の課税価格が遺産に係る基礎控除額を上回るときのみ相続税が課され、相続税の申告が必要となります。

基礎控除額の計算式は、以下のとおりです。

| 遺産に係る基礎控除額=3,000万円+600万円×法定相続人の数 |

例えば、相続人が「被相続人の配偶者と子2人」の場合、法定相続人数は3人で、基礎控除額は4,800万円(3,000万円+600万円×3人)となるので、相続税の課税価格が4,800万円以下であれば相続税はかからず、相続税の申告は必要ありません。仮に上回った場合であっても、後述の小規模宅地等の特例の適用を受けることで土地の課税価格が減額され、その結果、課税価格が基礎控除額以下になる場合もあります。ただし、小規模宅地等の特例を受ける場合は、申告書を提出する必要があることに注意が必要です。

なお、国税庁では「相続税の申告要否判定コーナー」を開設しています。相続する財産の目安や法定相続人の数が分かっている場合は、あらかじめ相続税の申告が必要かどうかをシミュレーションして確認しておくとよいでしょう。

3相続税の計算方法は?

相続税の課税遺産総額の計算

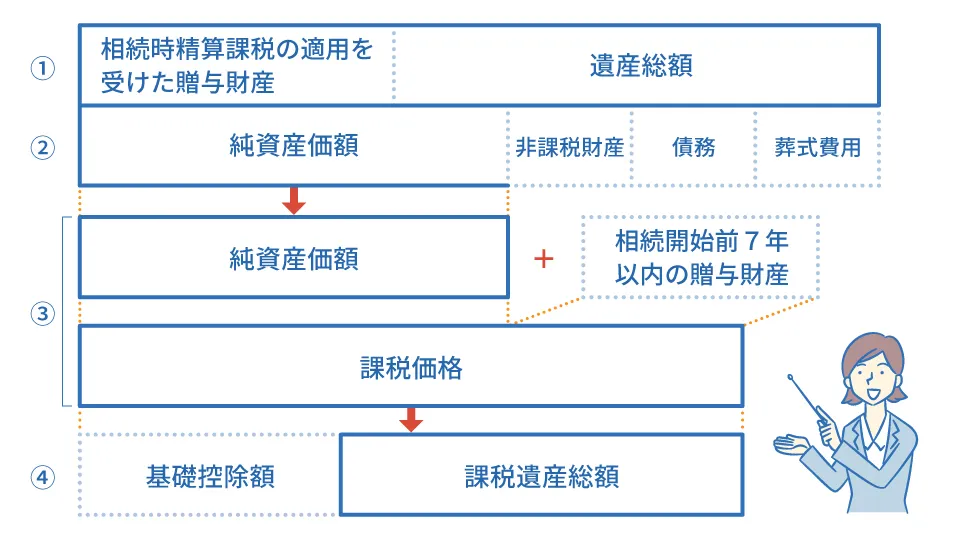

相続税の課税対象となる課税遺産総額の計算は、以下のようになります。

① 相続や遺贈によって取得した財産(遺産総額)の価額と、相続時精算課税の適用を受けた贈与財産の価額を合計

② ①から非課税財産、債務・葬式費用を差し引いて、純資産価額を算出

③ 純資産価額に相続開始前7年以内の暦年課税に係る贈与財産の価額を加算して、課税価格を算出

④ ③から基礎控除額を差し引いて、課税遺産総額を算出

相続税の総額の計算

まず、相続人等が遺産をどのように分割したかに関係なく、相続人が法定相続分に応じて取得したものと仮定し、各人ごとの取得金額を計算します。次に、この各人ごとの取得金額にそれぞれ相続税の税率を掛けた金額を合計したものが相続税の総額となります。

各人の納付すべき相続税額の計算

相続税の総額を課税価格の合計額に占める各人の課税価格の割合で按分して計算した金額が各人ごとの相続税額となります。

なお、相続や遺贈などによって財産を取得した人が、被相続人の一親等の血族(代襲して相続人となった直系卑属を含みます。)及び配偶者以外の人である場合には、その人の相続税額にその相続税額の2割に相当する金額が加算されます。

最後に、各人ごとの相続税額から、後述する「配偶者の税額軽減額」、「未成年者控除額」、「障害者控除額」などの税額控除の額を差し引いた金額が、各人の納付すべき相続税額となります。

4相続税の主な特例を紹介!

相続税には、相続人の居住又は事業の継続への配慮や配偶者の老後の生活保障といった政策目的から、例えば①小規模宅地等の特例や②配偶者の税額軽減などが設けられています。ただし、これらの特例の適用を受けるためには相続税の申告書を被相続人の住所地の所轄税務署に提出する必要があることに注意が必要です。

小規模宅地等の特例

被相続人又は被相続人と生計を一にしていた親族の事業用又は居住用の宅地などがある場合、一定の要件を満たせば、相続税の課税価格を計算する際の評価額を最大80%減額することができます。

| 区分 | 主な例 | 減額割合 |

|---|---|---|

| 特定居住用宅地等 | 330㎡までの被相続人等の自宅の敷地 | 80% |

| 特定事業用宅地等 | 400㎡までの被相続人等の店舗などの敷地 | 80% |

| 貸付事業用宅地等 | 200㎡までの被相続人等が貸し付けていた不動産の敷地 | 50% |

配偶者の税額軽減

被相続人の配偶者の課税価格が1億6,000万円までか、配偶者の法定相続分相当額(※1)までであれば、配偶者に相続税はかかりません。

(※1)法定相続分相当額は、課税価格の合計額のうち民法で定められた法定相続分に基づいて相続した場合の金額です。法定相続分についての詳細は、政府広報オンライン「知っておきたい相続の基本。大切な財産をスムーズに引き継ぐには?【基礎編】」をご覧ください。

未成年者控除

相続で財産を取得した人が18歳未満の相続人である場合は、18歳に達するまでの年数1年につき10万円が相続税額から控除されます。

障害者控除

相続で財産を取得した人が障害者で、かつ、相続人である場合は、85歳に達するまでの年数1年につき10万円(特別障害者である場合には20万円)が相続税額から控除されます。

5実際に相続税を計算してみよう!

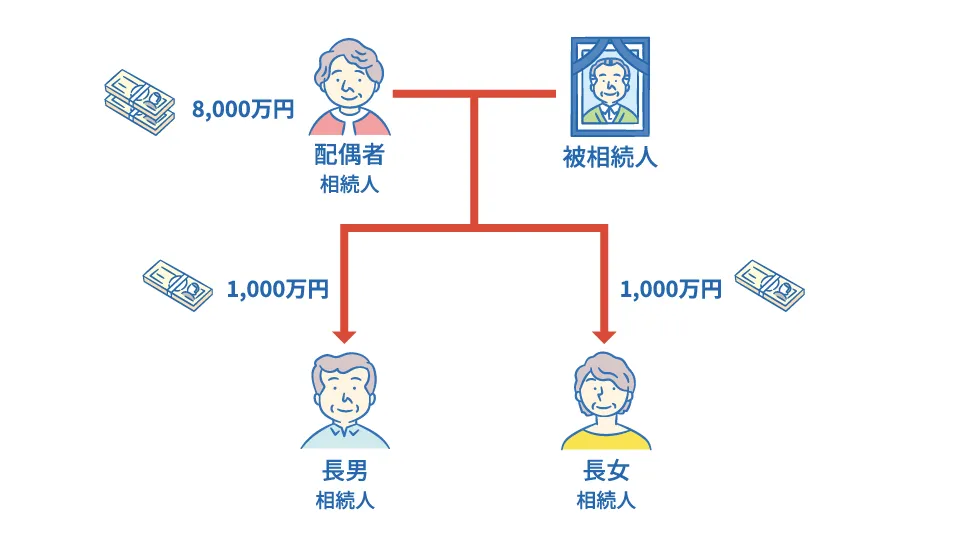

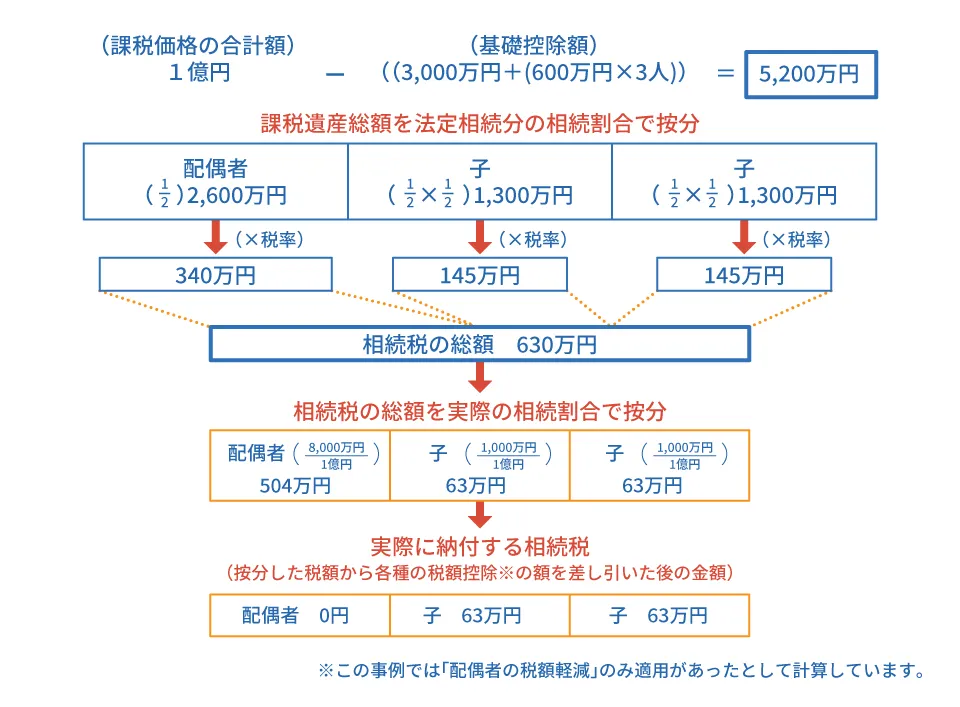

【計算例】被相続人の財産1億円を配偶者が8,000万円、子2人が1,000万円ずつ相続した場合

① まず、遺産の総額から基礎控除4,800万円(3,000万円+600万円×3(法定相続人数))を差し引きます。

1億円-4,800万円=5,200万円

② その金額を法定相続分(配偶者:1/2、長男・長女:1/4)で按分します。

配偶者:5,200万円×1/2=2,600万円

長 男:5,200万円×1/4=1,300万円

長 女:5,200万円×1/4=1,300万円

③ ②で求めた金額を相続税の速算表に当てはめ、相続税の総額の基となる税額を算出します。各人ごとに算出した税額を合計したものが相続税の総額です。

配偶者:2,600万円×15%-50万円=340万円

長 男:1,300万円×15%-50万円=145万円

長 女:1,300万円×15%-50万円=145万円

340万円+145万円+145万円=630万円(相続税の総額)

④ ③で求めた相続税の総額を実際の相続割合で按分します。

実際の相続割合

配偶者:8,000万円/1億円=0.8

長 男:1,000万円/1億円=0.1

長 女:1,000万円/1億円=0.1

⇒各相続人の相続税額

配偶者:630万円×0.8=504万円

長 男:630万円×0.1=63万円

長 女:630万円×0.1=63万円

⑤ 配偶者に関しては、課税価格が1億6,000万円までか、配偶者の法定相続分相当額までであれば、相続税はかかりません。そのため、配偶者の税額は、0円となります。

上記の計算の結果、各相続人の実際の相続税額は以下のとおりとなります。

配偶者:0円

長男・長女:各63万円

※この事例では「配偶者の税額軽減」のみ適用があったものとして計算しています。

| 法定相続分に応じた所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | ― |

| 1,000万円超から3,000万円以下 | 15% | 50万円 |

| 3,000万円超から5,000万円以下 | 20% | 200万円 |

| 5,000万円超から1億円以下 | 30% | 700万円 |

| 1億円超から2億円以下 | 40% | 1,700万円 |

| 2億円超から3億円以下 | 45% | 2,700万円 |

| 3億円超から6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

資料:国税庁パンフレット「相続税のあらまし」より政府広報室作成

6相続税の申告は期限内に!

相続税の申告・納税には期限があり、相続により基礎控除額を上回る財産を取得した人は相続の開始があったことを知った日(通常は被相続人が死亡した日)の翌日から10か月以内に、被相続人の住所地の所轄税務署に申告・納税する必要があります。期限内に申告書を提出しなかった場合、無申告加算税や延滞税が課されることがあります。なお、前述のとおり、特例を適用した結果相続税がかからなくなった場合であっても、申告書を提出する必要があるため、注意が必要です。

まとめ

相続税の申告書作成には相続財産の確認や相続人の合意など必要な手続きが多く、予想以上に時間がかかるケースも珍しくありません。相続財産がある場合は、あらかじめ家族で話し合って相続についての方針を決めておく、財産を整理して目録を作っておくなど、期限内にスムーズに申告書を提出できるよう準備しておきましょう。

(取材協力:財務省 文責:政府広報オンライン)